پرداخت بهموقع پیشپرداختها و صورتوضعیتها از عوامل کلیدی در حفظ ثبات مالی و مدیریت بهینه جریان نقدینگی پیمانها محسوب میشود؛ چراکه تاخیر در انجام این پرداختها میتواند توازن نقدینگی پیمانکار را برهم زده، ریسک اجرای پروژه را افزایش داده و در مواردی حتی منجر به توقف عملیات اجرایی و تاخیر در تکمیل پروژه گردد.

با توجه به اهمیت این موضوع، در اسناد داخلی و بینالمللی مهلتهایی مشخص برای پرداخت پیشپرداختها و صورتوضعیتهای موقت در طول اجرای پروژه تعیین میشود. چنانچه کارفرما در پرداخت مبالغ مقرر در این بازههای زمانی تاخیر نماید، موظف به جبران خسارت وارده به پیمانکار خواهد بود. در استانداردهای بینالمللی، شیوههای متنوعی برای جبران این خسارات پیشبینی شده است؛ بهگونهای که پیمانکار در صورت تاخیر پرداخت از سوی کارفرما، از حقوقی همچون مطالبه خسارت دیرکرد در پرداخت (خسارت تاخیر تادیه)، تعلیق کار و حتی خاتمه قرارداد برخوردار است (برای مطالعه بیشتر به مقاله چالشهای بندهای جبران خسارت و پرداخت در قراردادهای ساخت مراجعه کنید).

در این اسناد معمولاً تمدید مدت پیمان بهصورت مستقیم بهدلیل تاخیر در پرداختهای کارفرما پیشبینی نمیشود؛ بااینحال در این چهارچوب، چنانچه پیمانکار بهدلیل تعلیق کار دچار تاخیر مجاز شود، کارفرما مکلف است تبعات ناشی از این تاخیر را جبران کرده و در صورت لزوم، مدت پیمان را تمدید نماید.

در مقابل، در اسناد داخلی ایران با رویهای نسبتاً متفاوت روبهرو هستیم. اگرچه در برخی قراردادها مانند اجرای کارهای ساختمانی بهصورت سرجمع، حق مطالبه خسارت مالی یا حتی حق خاتمه پیمان در شرایط خاص برای پیمانکار پیشبینی شده است، اما در اغلب پروژههای کشور که بر پایه شرایط عمومی پیمان رایج (نشریه 4311) تنظیم میشوند، پیمانکار صرفاً حق درخواست تمدید مدت پیمان در صورت تاخیر در پرداخت را دارد و امکان مطالبه خسارت مالی صریحاً پیشبینی نشده است.

مطابق بند (الف-9) ماده 30 شرایط عمومی پیمان:

هرگاه کارفرما نتواند تعهدات مالی خود را در موعدهای درج شده در اسناد و مدارک پیمان انجام دهد، پیمانکار میتواند درخواست تمدید مدت پیمان را ارائه نماید.

با استناد به این بند در صورت عدم پرداخت بهموقع صورتوضعیتها و پیشپرداختها، پیمانکار مستحق تمدید مدت زمان پروژه است. اما سوال اساسی این است که چه رابطهای میان مبلغ قابل پرداخت و تمدید زمانی وجود دارد و میزان تمدید مدت از چه رابطهای محاسبه میشود؟

در این مقاله، با رویکردی تحلیلی، به بررسی دقیق رویههای داخلی در زمینه دیرکرد در پرداختها (تاخیر تادیه) و ارتباط میان اسناد مختلف از جمله شرایط عمومی پیمان رایج (نشریه 4311)، بخشنامههای ۵۰۹۰ و ۱۳۰۰، آییننامه تضمین معاملات دولتی و سایر مستندات مرتبط پرداخته خواهد شد. هدف این مقاله تبیین نحوه محاسبه تمدید مدت پیمان ناشی از تاخیر در پرداختها در پیمانهای مبتنی بر شرایط عمومی پیمان رایج یا همان نشریه 4311 است.

در ادامه، این مقاله به تمدید مدت در قالب دو محور اصلی یعنی دیرکرد در پرداخت صورتوضعیتها و دیرکرد در پرداخت پیشپرداختها میپردازد و بخشهای زیر بررسی میشوند:

1. تمدید مدت به واسطه دیرکرد در پرداخت صورتوضعیت

1.1. بررسی ماده 37 شرایط عمومی پیمان رایج (نشریه 4311) در خصوص مهلت پرداخت صورتوضعیتها

2.1. بررسی بخشنامه 5090 و نحوه محاسبه تمدید مدت ناشی از دیرکرد در پرداخت صورتوضعیتها (تاخیر تادیه)

3.1. بررسی بخشنامه 1300 و نکات تکمیلی در خصوص مهلت پرداخت صورتوضعیتها و تمدید مدت ناشی از دیرکرد آنها

2. تمدید مدت به واسطه دیرکرد در پرداخت پیشپرداختها

1.2. بررسی آییننامه تضمین معاملات دولتی

2.2. بررسی ماده 36 شرایط عمومی پیمان رایج (نشریه 4311) در خصوص مهلت پرداخت پیشپرداختها

3.2. بررسی بخشنامه 5090 و نحوه محاسبه تمدید مدت ناشی از دیرکرد در پرداخت پیشپرداختها

و جمعبندی تمدید مدت زمانی با استفاده از بخشنامه 5090 و 1300

توجه:

قبل از مطالعه این مقاله لازم است به موارد زیر توجه داشته باشید:

* منظور از "صورتوضعیت" در این مقاله صرفاً صورت وضعیت کارکرد است. چنانچه علاقهمند به آشنایی با صورتوضعیت تعدیل و خسارت دیرکرد در پرداخت آن هستید میتوانید اولی و جامعترین کتاب راهنمای تعدیل در ایران را که توسط انتشارات موسسه مهندسی و مدیریت ساخت علویپور (ACEMI) منتشر شده، مطالعه نمایید.

* منظور از بخشنامه 5090 و بخشنامه 1300 بهترتیب بخشنامههایی با شمارههای 11082/54/5090-1 و 5188/54/1300-1 مورخ 1360/09/02 و 1361/04/08 میباشند که به دلیل مرسوم بودن و شناخته شدن این بخشنامهها با عبارتهای "بخشنامه 5090" و بخشنامه "1300" در این مقاله نیز از این عبارات برای این بخشنامهها استفاده شده است.

1. تمدید مدت به واسطه دیرکرد در پرداخت صورتوضعیت

همانطور که در بخش قبل نیز اشاره شد، ماده ۳۰ شرایط عمومی پیمان رایج نحوه اعمال تمدید مدت در صورت دیرکرد در پرداخت را روشن میکند. این ماده تصریح میکند که پیمانکار میتواند درصورت وقوع شرایطی که موجب افزایش مدت اجرای کار میشود، از جمله عدم انجام تعهدات مالی کارفرما در موعدهای مقرر، درخواست تمدید مدت نماید. درخواست تمدید با ارائه محاسبات و دلایل توجیهی به مهندس مشاور ارائه میشود و پس از بررسی و تأیید، مراتب برای تصمیمگیری نهایی به کارفرما گزارش میشود. نتیجه تصمیم کارفرما به پیمانکار ابلاغ شده و مدت تمدید شده طبق محاسبات تعیین میگردد.

با این حال، یکی از کاستیهای قابلتوجه ماده ۳۰ آن است که روش و رابطه مشخصی برای محاسبه تمدید مدت ناشی از تاخیر در پرداختهای کارفرما ارائه نمیدهد. به همین دلیل سازمان برنامه و بودجه با ابلاغ بخشنامههای 5090 و 1300 به ارائه رابطهای برای تمدید مدت ناشی از دیرکرد در پرداخت صورتوضعیت کارکرد پرداخته است (در این راستا خواندن مقاله مروری بر تاخیرات موجه در پروژه توصیه میگردد).

در این بخش بهصورت اختصاصی مهلت پرداخت صورتوضعیتها و نحوه مواجهه با تاخیر در پرداخت آنها پرداخته میشود. در ابتدا، شرایط مندرج در شرایط عمومی پیمان رایج مورد بررسی قرار خواهد گرفت تا مهلتهای مقرر برای پرداخت صورتوضعیتهای موقت مشخص گردد. سپس با تحلیل بخشنامههای ۵۰۹۰ و ۱۳۰۰، نحوه محاسبه تمدید مدت پیمان در صورت عدم پرداخت بهموقع صورتوضعیتهای موقت از سوی کارفرما بررسی خواهد شد.

1.1. بررسی ماده 37 شرایط عمومی پیمان رایج (نشریه 4311) در خصوص مهلت پرداخت صورتوضعیتها

سوالی که در اولین گام باید به آن پاسخ داده شود این است که مهلت پرداخت صورتوضعیتهای موقت چقدر است و از چه زمانی به بعد میتوان گفت کارفرما در پرداختهای خود تاخیر داشته است؟

بند (الف) ماده 37 شرایط عمومی پیمان رایج با عنوان "پرداختها" به صورت اختصاصی به فرایند ارسال و پرداخت صورتوضعیتهای موقت پرداخته و مهلت پرداخت این صورتوضعیتها را تعیین کرده است.

مطابق این ماده پیمانکار در پایان هر ماه، وضعیت کارهای انجامشده و مقدار مصالح و تجهیزات پای کار را اندازهگیری کرده و بر مبنای فهرست بهای منضم به پیمان، مبلغ صورتوضعیت را محاسبه و به مهندس ناظر تسلیم مینماید. مهندس مشاور صورتوضعیت دریافتی را بررسی کرده، در صورت نیاز اصلاح میکند و حداکثر ظرف ۱۰ روز از تاریخ دریافت از پیمانکار، آن را برای کارفرما ارسال مینماید. پس از وصول صورتوضعیت، کارفرما موظف است آن را رسیدگی کرده و پس از کسر مبالغ پرداختشده بابت صورتوضعیتهای قبلی و نیز اعمال کسور قانونی و قراردادی، باقیمانده مبلغ را حداکثر ظرف ۱۰ روز از تاریخ وصول، از طریق صدور چک به نام پیمانکار پرداخت نماید.

در نتیجه حداکثر مهلت کارفرما برای پرداخت صورتوضعیتهای موقتی که بهصورت ماهانه توسط پیمانکار تنظیم میشوند از تاریخ دریافت صورتوضعیت از پیمانکار برابر با 20 روز میباشد.

2.1. بررسی بخشنامه 5090 و نحوه محاسبه تمدید مدت ناشی از دیرکرد در پرداخت صورتوضعیتها (تاخیر تادیه)

اکنون که مهلت پرداخت کارفرما مشخص شد نوبت به نحوه محاسبه تمدید مدت ناشی از دیرکرد در پرداخت صورتوضعیتها میرسد. در قراردادهای منعقده براساس شرایط عمومی پیمان رایج (نشریه 4311)، درصورت تاخیر در پرداخت صورتوضعیتهای موقت، براساس ماده 37 شرایط عمومی، طبق بند 9 ماده 30 عمل خواهد شد و دررابطهبا نحوه محاسبه آن مطابق با بخشنامه 5090 اقدام میشود.

رابطه محاسبه تمدید مدت به ازای تاخیر در پرداخت صورتوضعیتهای موقت مطابق بخشنامه 5090 به شکل زیر است:

در این رابطه:

مدت تمدید (τ): تعداد روزهایی است که به مدت اولیه پیمان اضافه میشود؛

مبلغ صورتوضعیت (Ϯ): مبلغ ناخالص کارکرد صورتوضعیتی که پرداخت آن تاخیر داشته است؛

دوره صورتوضعیت (t): فاصله زمانی بین تاریخ تسلیم صورتوضعیت فعلی و صورتوضعیت قبلی به کارفرما برحسب روز؛

مدت اولیه پیمان (T) و مبلغ اولیه پیمان (P): مقادیر ثبتشده در پیمان؛

مدت تاخیر در پرداخت: فاصله زمانی بین تاریخ واقعی پرداخت و تاریخ پرداخت طبق پیمان؛

ضریب 0.697: ضریب ثابت برای تقریب محاسبه صورتوضعیت خالص از مبلغ ناخالص.

3.1. بررسی بخشنامه 1300 و نکات تکمیلی در خصوص مهلت پرداخت صورتوضعیتها و تمدید مدت ناشی از دیرکرد آنها

مطابق ماده ۳۷ شرایط عمومی پیمان رایج، مهلت پرداخت بر مبنای ارسال ماهانه صورتوضعیتها از سوی پیمانکار تعیین میشود. اما اگر صورتوضعیتهای موقت در بازههای بیشتر از یک ماه تنظیم شوند چه رویکردی باید اتخاذ نمود؟

اگر صورتوضعیتها در موعد مقرر (یکماهه) ارسال نشوند، مهلت پرداخت نیز متناسب با دوره ارسال، طبق بخشنامه 1300 تغییر خواهد کرد.

با بررسی بند (الف) ماده ۳۷ شرایط عمومی پیمان رایج مشخص شد که مهلت پرداخت صورتوضعیت موقت (در بازه یک ماهانه)، ۲۰ روز پس از ارسال آن توسط پیمانکار تعیین شده است. چنانچه صورتوضعیت موقت در مهلت یکماهه تهیه نشود، مهلت پرداخت کارفرما نیز به تناسب دوره صورتوضعیت مطابق با بخشنامه شماره 1300 تغییر مییابد.

ممکن است این پرسش مطرح شود آیا این رویکرد درصورتیکه بازه ارسال صورتوضعیت کمتر از یک ماه باشد هم صادق است؟ یا به عبارت دیگر اگر پیمانکار صورتوضعیت خود را در دورهای کمتر از یک ماه به کارفرما تسلیم کند، آیا مهلت بررسی و پرداخت کارفرما نیز کاهش مییابد؟

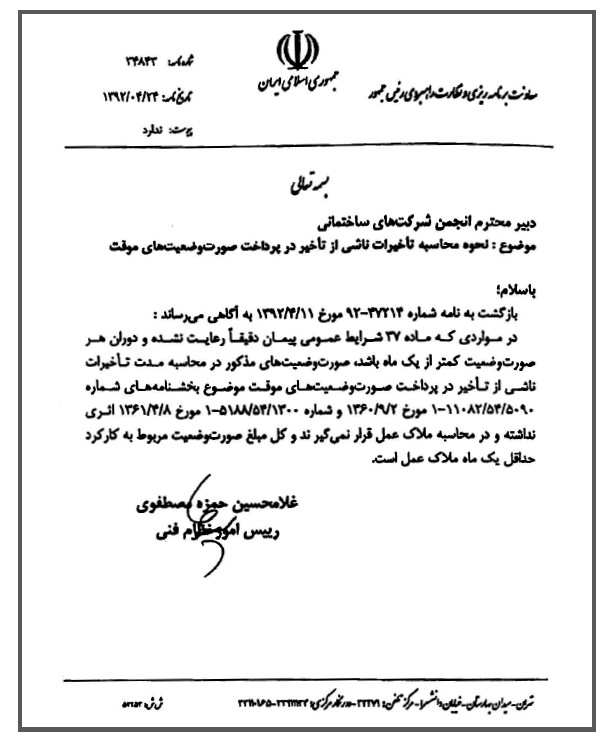

مطابق نامه شماره ۳۴۸۴۳ سازمان برنامه و بودجه مورخ 1392/04/24 به انجمن شرکتهای ساختمانی، توصیه سازمان برنامه و بودجه بر ابلاغ ماهانه صورتوضعیت است و چنانچه پیمانکار آنها را در بازههای کوتاهتر ارائه دهد، مهلت بررسی و پرداخت از بازه ۲۰ روز تعیینشده در ماده ۳۷ کمتر نخواهد شد و ملاک پرداخت همچنان براساس صورتوضعیت ماهانه خواهد بود. در این نامه به صراحت اشاره شده است که:

در مواردی که ماده 37 شرایط عمومی پیمان دقیقاً رعایت نشده و دوران هر صورتوضعیت کمتر از یک ماه باشد، صورتوضعیتهای مذکور در محاسبه مدت تاخیرات ناشی از تاخیر در پرداخت صورتوضعیتهای موقت موضوع بخشنامههای 11082/54/5090-1 و 5188/54/1300-1 اثری نداشته و در محاسبه ملاک عمل قرار نمیگیرند و کل مبلغ صورتوضعیت مربوط به کارکرد حداقل یک ماه ملاک عمل است.

2. تمدید مدت به واسطه دیرکرد در پرداخت پیشپرداختها

در بخش قبل با مهلت پرداخت و نحوه تمدید مدت در زمان دیرکرد در پرداخت صورتوضعیتها آشنا شدیم. اکنون در این بخش به صورت اختصاصی به مهلت پرداخت پیشپرداختها و نحوه مواجهه با تاخیر در پرداخت آنها اشاره میشود. در ادامه، ابتدا به بررسی آییننامه تضمین معاملاتی اشاره میگردد تا با شرایط رایج پرداخت اقساطی پیشپرداختها آشنا شوید، سپس به ماده 36 شرایط عمومی پیمان پرداخته میشود تا مهلتهای مقرر برای پرداخت پیشپرداختها مشخص گردد و در نهایت با بررسی بخشنامههای ۵۰۹۰ نحوه محاسبه تمدید مدت پیمان در صورت عدم پرداخت بهموقع اقساط پیشپرداختها از سوی کارفرما بررسی خواهد شد.

1.2. بررسی آییننامه تضمین معاملات دولتی

شرایط مربوط به پرداخت یا عدم پرداخت پیشپرداخت، میزان آن و همچنین نحوه و زمان پرداخت معمولاً بر اساس توافق میان کارفرما و پیمانکار تعیین میشود و ممکن است در هر قرارداد بسته به شرایط پروژه و توافق طرفین متفاوت باشد. بااینحال، در قراردادهای دولتی وضعیت متفاوت است؛ زیرا در این حوزه، چهارچوب پرداخت پیشپرداختها و نحوه تضمین آنها تابع مقررات مشخصی است. در همین راستا، آییننامه تضمین معاملات دولتی بهعنوان یکی از اسناد پایه، در قالب تصویبنامه هیأت وزیران تدوین و منتشر شده است. آخرین نسخه این آییننامه تا زمان نگارش این مقاله، مربوط به تاریخ 1394/09/22 میباشد.

شایان ذکر است که مفاد این آییننامه، علاوهبر پروژههای دولتی، در بسیاری از پروژههای غیردولتی نیز بهعنوان مرجع و راهنمای تنظیم قرارداد مورد استفاده قرار میگیرد و در عمل مبنای تصمیمگیری بسیاری از کارفرمایان و دستگاههای اجرایی در تعیین شرایط پیشپرداخت محسوب میشود.

بند پ ماده 6 این آییننامه به پیشپرداختها و اقساط آنها اشاره کرده است و بیان میکند:

میزان پیشپرداخت از 15 تا 25درصد مبلغ اولیه پیمان است که مقدار دقیق آن باید در اسناد فرایند ارجاع کار و پیمان از سوی کارفرما پیشبینی و قید شود.

در تبصره 1 همین بند نیز ذکر شده است که در قراردادهای پیمانکاری صنعت ساخت، مبلغ پیش پرداخت در سه قسط به شرح زیر در ازای ارائه ضمانتنامه به نفع دستگاه اجرایی بدون کسر کسورات قانونی پرداخت میشود.

- قسط اول معادل 40درصد مبلغ پیش پرداخت پس از تحویل کارگاه؛

- قسط دوم معادل 30درصد مبلغ پیش پرداخت پس از تجهیز کارگاه که طبق شرایط تعیین شده در اسناد ارجاع کار و قرارداد برای شروع عملیات لازم است؛ و

- قسط سوم معادل 30درصد مبلغ پیش پرداخت پس از انجام 30درصد مبلغ اولیه پیمان طبق صورت وضعیتهای موقت بدون محاسبه مصالح پایکار.

|

شماره قسط |

مبلغ هر قسط نسبت به کل پیشپرداخت |

موعد پرداخت |

|

قسط 1 |

40درصد |

پس از تحویل کارگاه |

|

قسط2 |

30درصد |

پس از تجهیز کارگاه |

|

قسط 3 |

30درصد |

پس از انجام 30درصد مبلغ اولیه پیمان طبق صورت وضعیتهای موقت بدون محاسبه مصالح پایکار |

پس از واریز اقساط اول و دوم پیش پرداخت (معادل 70درصد پیش پرداخت) نسبت مبلغ کل پیش پرداخت به مبلغ اولیه پیمان از مبلغ ناخالص تمام صورتوضعیتهای موقت به استثنای تعدیل مابهالتفاوت نرخ مصالح و پرداختهای مشابه کسر میشود و بعد از واریز قسط سوم، معادل 114درصد نسبت کل پیش پرداخت به مبلغ اولیه پیمان از صورتوضعیتها کسر میشود، به نحوی که مبلغ پیش پرداخت تا آخرین صورتوضعیت موقت مستهلک شود.

2.2. بررسی ماده 36 شرایط عمومی پیمان رایج (نشریه 4311) در خصوص مهلت پرداخت پیشپرداختها

اکنون که با نحوه پرداخت اقساطی پیشپرداختها، میزان هر قسط و زمانبندی تقریبی پرداخت آنها آشنا شدیم، لازم است برای درک دقیقتر مهلت و ضوابط پرداخت پیشپرداخت به ماده ۳۶ شرایط عمومی پیمان رایج مراجعه کنیم.

مطابق با مفاد ماده ۳۶ شرایط عمومی پیمان رایج، کارفرما متعهد میشود بهمنظور تقویت بنیه مالی پیمانکار، مبلغی را تحت عنوان پیشپرداخت به وی پرداخت نماید. میزان، روش پرداخت، نحوه واریز و سایر ضوابط مربوط به پیشپرداخت، بر اساس دستورالعمل مربوطهای تعیین میشود که در زمان ارجاع کار معتبر بوده و شماره و تاریخ آن در اسناد و مدارک پیمان درج میگردد.

بر اساس این ماده، پیمانکار موظف است در موعدهای مقرر در دستورالعمل یادشده، برای دریافت هر یک از اقساط پیشپرداخت، درخواست کتبی خود را به مهندس مشاور ارائه دهد. پس از تأیید مهندس مشاور، کارفرما موظف است هر قسط پیشپرداخت را در قبال ارائه تضمین مقرر در دستورالعمل، بدون هیچگونه کسور، به پیمانکار پرداخت نماید. در این ماده صراحتاً اشاره شده است که:

مهلت پرداخت هر قسط پیش پرداخت ۲۰ روز از تاریخ درخواست پیمانکار که به تأیید مهندس مشاور رسیده است یا ۱۰ روز از تاریخ ارائه تضمین از سوی پیمانکار هر کدام که بیشتر است، میباشد.

3.2. بررسی بخشنامه 5090 و نحوه محاسبه تمدید مدت ناشی از دیرکرد در پرداخت پیشپرداختها

چنانچه کارفرما در پرداخت اقساط پیشپرداختها تاخیر داشته باشد و مهلت تعیین شده در ماده 36 شرایط عمومی پیمان را رعایت نکند، تمدید مدت زمانی مطابق با بخشنامه 5090 محاسبه خواهد شد. بخشنامه 5090 دو رابطه برای محاسبه تمدید مدت ناشی از دیرکرد در پرداخت پیشپرداختها ارائه کرده است. این بخشنامه میان پرداخت قسط اول (بعد از تحویل کارگاه) با سایر اقساط پیشپرداخت تمایز قائل شده است. بدین ترتیب بسته به اینکه دیرکرد در پرداخت مربوط به قسط اول باشد یا سایر اقساط از یکی از دو روش زیر تمدید مدت زمانی محاسبه میشود.

الف) چنانچه کارفرما در پرداخت قسط اول پیش پرداخت تاخیری داشته باشد میزان تمدید مدت از رابطه زیر محاسبه میشود:

ب) چنانچه کارفرما در پرداخت سایر اقساط پیش پرداخت به جز قسط اول تاخیری داشته باشد میزان تمدید مدت از رابطه زیر محاسبه میشود:

منظور از آخرین صورتوضعیت ، آخرین صورتوضعیت قبل از تسلیم ضمانت نامه است.

مدت تاخیر در پرداخت عبارت است از: فاصله زمانی بین تاریخ واقعی پرداخت و ۲۰ روز از تاریخ درخواست پیمانکار که به تأیید مهندس مشاور رسیده است یا ۱۰ روز از تاریخ ارائه تضمین از سوی پیمانکار، هر کدام که بیشتر است.

جمعبندی تمدید مدت زمانی با استفاده از بخشنامه 5090 و 1300

در این مقاله، با تمرکز بر شرایط عمومی پیمان رایج (نشریه 4311) و بخشنامههای ۵۰۹۰ و ۱۳۰۰، به بررسی نحوه محاسبه تمدید مدت پیمان به علت تاخیر در پرداخت صورتوضعیتها و پیشپرداختها در پروژههای داخلی پرداخته شد. در این راستا، روابط مختلفی که در عمل برای محاسبه تاخیر ناشی از عدم پرداخت بهموقع بهکار گرفته میشوند، معرفی و تحلیل گردید. هرچند این روابط ماهیت تجربی دارند و از پشتوانه علمی یا مبنای قراردادی صریح برخوردار نیستند اما در نبود دستورالعملهای دقیق، در پروژههای داخلی بهطور گسترده مورد استفاده قرار میگیرند.

در مقایسه با رویههای بینالمللی، مشاهده میشود که در اسناد معتبر در سطح بینالملل، رابطه مستقیمی برای محاسبه تمدید مدت ناشی از تاخیر در پرداختها ارائه نشده است؛ بلکه تأثیر تاخیر پرداخت بر مسیر بحرانی پروژه مبنای تصمیمگیری برای تمدید مدت پیمان قرار میگیرد. در عوض، ابزارهایی چون پرداخت خسارت مالی، جبران تاخیر تادیه، حق تعلیق کار و در نهایت حق خاتمه قرارداد برای پیمانکار پیشبینی شدهاند که از منظر حقوقی و مدیریتی، رویکردی منطقیتر و عادلانهتر محسوب میشوند.

با این حال، با توجه به رواج شرایط عمومی پیمان نشریه 4311 در پروژههای داخلی، تسلط بر روابط و رویههای موجود برای محاسبه تمدید مدت ضروری است تا در چهارچوب فعلی نیز بتوان از بروز اختلافات و تفسیرهای سلیقهای جلوگیری کرد. امید است در بازنگریهای آتی شرایط عمومی پیمان رایج (نشریه 4311)، به این موضوعات توجه ویژهای شود تا قراردادهایی متعادلتر، منصفانهتر و هماهنگتر با استانداردهای بینالمللی تنظیم گردد؛ همانگونه که در برخی قراردادهای همسان داخلی نظیر پیمان اجرای کارهای ساختمانی بهصورت سرجمع، بهبودهایی در این زمینه حاصل گردیده است (برای مطالعه بیشتر در خصوص تمدید مدت زمانی میتوانید به مقاله الزامات زمانبندی و تحلیل تاخیرات در شرایط عمومی قرارداد + فایل نمونه قراردادی مراجعه نمایید).

در این مقاله به سؤالات زیر پاسخ داده شده است

1. مهلت پرداخت پیشپرداختها و صورتوضعیتها در شرایط عمومی پیمان رایج (نشریه 4311) چگونه تعریف شده است؟

2. آیا هر تاخیری در پرداخت صورتوضعیتهای موقت یا پیشپرداختها منجر به تمدید مدت پروژه میشود؟

3. چه رابطهای میان تمدید مدت پروژه و تاخیر در پرداختها وجود دارد؟

جایگاه مبانی ارائه شده در آموزش های موسسه ACEMI

در نقشه راه جامع مدیریت ساخت موسسه مهندسی و مدیریت ساخت علوی پور، در سطح مهارتهای سخت دورهای با عنوان "فرایند جامع آنالیز تاخیرات در پروژه" به صورت جامع ارائه شده و به طور مفصل به تاخیرات، مدلسازی آنها در برنامه زمانبندی و نحوه محاسبه تمدید مدت در پروژهها میپردازد. در این دوره اسناد بینالمللی معتبر مانند پروتکل SCL و اسناد داخلی ازجمله شرایط عمومی پیمان و بخشنامههای 5090 و 1300 مورد بررسی قرار گرفتهاند.

همچنین در نقشه راه مدیریت دفتر فنی موسسه مهندسی و مدیریت ساخت علوی پور، دورهای تحت عنوان شرایط عمومی نشریه ۴۳۱۱؛ تفسیر نقایص چالشها و مقایسه با قراردادهای بینالمللی ارئه شده است که برای درک کامل شرایط عمومی پیمان در ایران بسیار کاربردی میباشد. به جهت آشنایی با سایر دورهها و تاریخ برگزاری آنها میتوانید به بخش تقویم آموزشی موسسه مهندسی و مدیریت ساخت علوی پور مراجعه نمایید.

دانلود جزئیات این مقاله